全球九大半导体设备商Q2在华营收下滑5%,至93亿美元

科技IT 2025-08-20 gusd68687

“全球顶级芯片设备制造商的盈利开始出现分化,一些制造商因对中国的销售额下降而失去动力,而另一些制造商则利用了对人工智能芯片的需求。

”全球顶级芯片设备制造商的盈利开始出现分化,一些制造商因对中国的销售额下降而失去动力,而另一些制造商则利用了对人工智能芯片的需求。

全球10家日本、美国和欧洲制造商中有5家报告第二季度净利润同比下降或增幅低于去年同期。

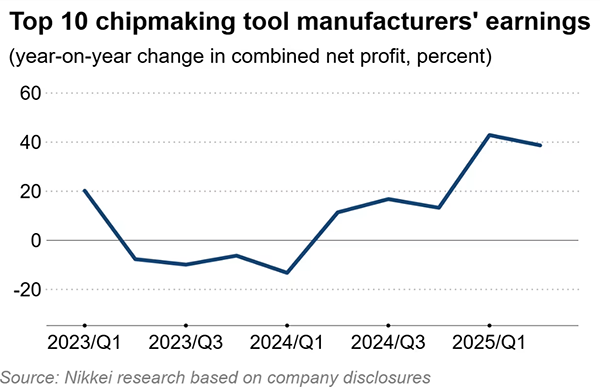

由于对与高性能人工智能芯片相关的最先进设备的需求旺盛,10家半导体设备商的合并净利润保持稳健,连续第五个季度增长约40%,达到94亿美元。

泛林集团(Lam Research)第二季度的净利润飙升69%,得益于其用于高带宽存储器(HBM)和先进逻辑芯片的沉积和蚀刻设备的强劲销售。科磊(KLA)的净利润增长了44%,得益于其用于先进封装的检测和测量设备的增长。

荷兰的ASML和ASM International的利润增幅也高于2024年同期,日本的爱德万测试(Advantest)也是如此。

但日本的TEL、Screen Holdings以及美国的泰瑞达公司的净利润在去年同期增长50%至90%以上后均出现下滑。美国的应用材料公司和日本的迪斯科公司增幅均有所放缓,其中迪斯科公司的增幅从87%暴跌至0.2%。

对华销售放缓是一个主要因素。由于美国出口限制促使中国政府推动国内芯片生产,中国芯片制造商曾争相购买制造设备,但这种卖方市场已基本走到尽头。九家披露中国销售额的公司报告称,其销售额合计下降5%,至93亿美元,占总销售额的30%,低于2023年末至2024年初的40%左右。

TEL 39%的销售额来自中国,较上年下降11个百分点。

Screen总裁后藤正人(Toshio Hiroe)也对中国市场发表了评论。“中国本土供应商确实正在崛起,主要集中在存储和功率半导体领域,”他表示,“未来技术差距将逐渐缩小。”

除应用材料公司外,五家美国和欧洲公司预计第三季度销售额将有所增长。分析师预测显示,四家日本公司也有望实现营收增长。

The End

免责声明:本文内容来源于第三方或整理自互联网,本站仅提供展示,不拥有所有权,不代表本站观点立场,也不构成任何其他建议,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,不承担相关法律责任。如发现本站文章、图片等内容有涉及版权/违法违规或其他不适合的内容, 请及时联系我们进行处理。

相关阅读

- 贸泽电子倾力打造新能源资源中心 为设计工程师提供丰富内容和值得信赖的产品

- 比特网早报:中国移动在北京成立九天人工智能科技公司,微软调整自研AI芯片路线图

- 是德科技和爱立信在2024年IEEE国际通信大会上联合展示Pre-6G网络

- 美光科技 CEO:DRAM 供应短缺将持续至 2026 年后,扩产能也满足不了需求

- 创投集团合作子基金投资企业耀宇视芯发布国内首颗空间定位协处理芯片,助力VR/AR行业破局

- 第二增长极提速!光伏电池龙头再签2.38亿元设备订单

- 我国百余家单位联合共建“太空云”生态,推动天基信息服务智能化

- 澳大利亚昆士兰水电公司2GW抽水蓄能项目签署设计合同

- 华为云组织大调整:张平安升任董事长,周跃峰接棒 CEO,新设 5 大产品线

- 比特早报:阿里云二季度收入276.48亿元, OpenAI探索将ChatGPT带入课堂

-

分类导航

-

-

最新文章

-

本栏文章

- 1把AI织入企业肌理:超聚变以全栈布局打通价值转化全流程

- 2贸泽新一期EIT系列探讨人形机器人设计要点

- 3台积电2027年起涨价至多10%,涵盖7nm及以下先进芯片、成熟芯片

- 4MIKROE推出第2000款Click board,采用恩智浦RTC,主打高精度计时

- 5中国电信完成 5G 无线网络规划大模型试点应用,效率提升 50%

- 6西门子收购Precision Innovations,以 AI 助力SoC设计探索与优化能力

- 7共建 5 个万卡级国产智算集群,商汤科技联合近 20 家厂商发起“银河计划”

- 8参与信通院终端智能体生态共建计划 京东工业以智能体推动产业AI落地

- 92026 上半年我国集成电路出口额同比增长 88.7%

- 10威尔高拟定增募资不超过13亿元,加码AI类PCB及泰国智能制造项目

-

随机文章

-

友情链接