上周回顾:国际油价和煤炭价格齐跌

产业商讯 2026-04-15 user123546

据CNBC 印尼频道4月12日报道的消息,上周尽管有不少利好的消息,而国际动力煤价格仍然随着石油、天然气价格的暴跌而大幅下降。

石油市场仍受霍尔木兹的阴影笼罩,恐慌性上涨急剧修正

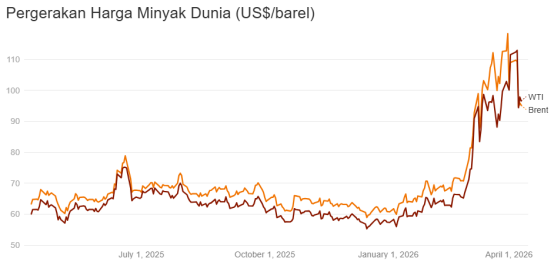

国际油价上周末以极端波动收盘。根据Refinitiv的数据,4月10日,最近交割的布伦特原油(Brent)期货结算价为每桶95.20美元,较3月31日的每桶109.77美元结算价下跌了13.28%。与此同时,西得克萨斯中质原油(WTI)结算价为每桶96.57美元,较4月6日的每桶112.41美元的位置下跌了14.09%。几天时间内,市场从供应恐慌阶段转向等待新方向的阶段。

世界油价走势(美元/桶)

上周初油价出现上涨,布伦特原油价格一度维持在每桶109美元水平,WTI原油则在4月6日至7日突破每桶112美元。当时,市场仍在评估霍尔木兹海峡的航运限制影响。这条关键航道通常承担着全球约20%的石油和液化天然气供应。随着海湾地区能源设施遇袭事件增多,供应中断风险上升,担忧情绪加剧。

然而,随后趋势急剧反转。4月8日,布伦特原油跌至94.75美元,WTI原油跌至94.41美元。这一回调发生在美伊之间有望达成两周停火协议的希望出现之后,这引发了对能源供应路线重新开放的预期。此前市场已积累风险溢价,突然释放了部分头寸。

然而,价格下跌进程并未一气呵成。4月9日至10日,由于投资者认为停火协议脆弱,油价反弹至每桶95-97美元区间。油轮交通尚未恢复正常,航行保险费用依然高昂,船运公司在获得安全保证之前不可能恢复在霍尔木兹海峡的全面航行,意味着和平协议并不会自动转化为市场原油供应的恢复。

另一种情绪源于传闻华盛顿的报告,可能延长对部分俄罗斯石油购买的豁免。市场将这一政策解读为试图为全球供应增加灵活性,以防止燃料价格上涨进一步给美国消费者带来负担。如果豁免得以延长,俄罗斯的供应可能会在中东供应尚未完全恢复之际提供临时支撑。

煤炭的一周:有不少利好消息,但价格仍然被拉低

尽管市场情绪本应支撑煤价,但过去一周全球煤炭价格也持续下跌。根据Refinitiv数据, 4月9日纽卡斯尔期货合约收于每吨132.4美元,较3月31日的145.6美元/吨下跌9.1%。与3月30日的阶段峰值148.6美元/吨相比,跌幅已接近11%。

上周的走势可分为两个阶段。四月初,由于中东冲突导致全球能源价格上涨,煤炭价格维持在每吨139美元左右。海湾地区液化天然气(LNG)和液化石油气(LPG)供应中断,引发了从天然气转向煤炭的燃料消费转变,尤其是在日本和韩国等拥有灵活发电设施的主要进口国。

国际动力煤价格走势(美元/吨)

然而,这一推动上涨势头很快消退。4月7日,价格一度触及每吨141美元,但随后在4月8日暴跌至132.45美元,并在次日维持在132.4美元。两天内,市场价格下跌约6.1%。此次回调与油气价格下跌同步发生,从而降低了转向煤炭的紧迫性。随着替代能源需求降温,煤炭的吸引力也随之下降。

美国特朗普政府提出大幅放宽对电厂产生的煤灰(一种废弃物)的监管。这项新规定可能使超过100个煤灰处置场所免于环保署的清理义务,并放松地下水监测要求。该政策为电力公用事业和采矿业带来了一丝喘息之机,但短期内并未成为价格的催化剂。

来自欧洲的意大利甚至将四个煤电设施(PLTU)的永久关闭推迟至2038年。这一举措是由于中东战争后基于天然气的电力成本高昂。这一决定反映了久有的现实:每当能源危机来临时,煤炭往往会重回舞台中心。然而,全球市场评估认为,这一行动对实际需求的影响仍然有限。

中国市场也在释放支持信号。部分地区的矿口动力煤价格因终端用户补库和采购囤货而略有上涨。此外,中国的矿业巨头开始加大对煤炭行业的投资,例如用于煤制烯烃和塑料的生产,以利用基于石油的原材料成本高昂的现状。这意味着煤炭正在寻求除发电厂之外的新生命路径。

尽管美国、意大利和中国的市场情绪都较为强烈,但市场仍聚焦于全球能源价格放缓及供应依然充足的总体态势。只要全球尚未进入大规模需求阶段且天然气价格持续下跌,煤炭价格可能会在低位大幅波动。虽然有诸多利好消息涌现,但均未能有效提振全球煤炭市场。

| 来源:中国煤炭经济研究会 |

| 编 辑:徐悉 |

The End

免责声明:本文内容来源于第三方或整理自互联网,本站仅提供展示,不拥有所有权,不代表本站观点立场,也不构成任何其他建议,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,不承担相关法律责任。如发现本站文章、图片等内容有涉及版权/违法违规或其他不适合的内容, 请及时联系我们进行处理。

-

分类导航

-

-

最新文章

-

本栏文章

-

随机文章

-

友情链接